55歲的郝醫生,目前單身、膝下無子女,所以很擔心未來退休安養的問題,以及退休後的生活照顧。

還有,正因為沒有子女,他也希望身後財產都能捐做公益……。

建議做法

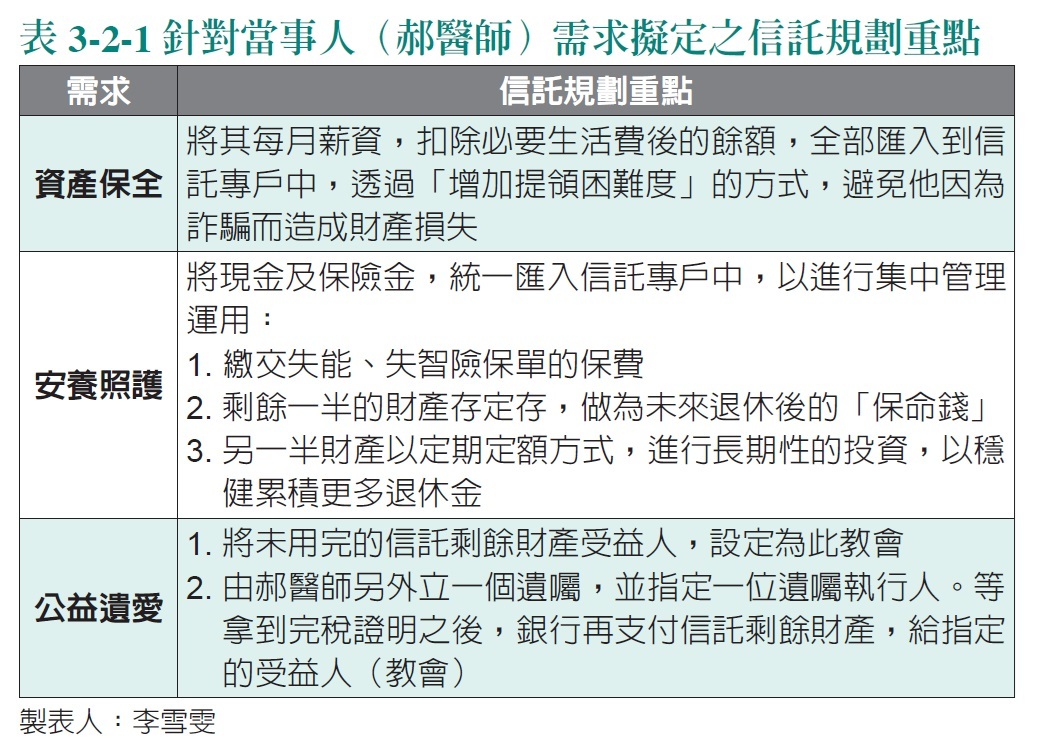

1.照顧自己(安養照顧)部分。由於郝醫師的目的很清楚,也很簡單。他主要是要保障自己,未來的生活有錢可以花。然後,生病的時候,保險金都可以用在自己身上。且保障他過世後,後事也有人幫他處理。

至於放在信託專戶裡的錢,其中的一半可以先投入定存,以提供郝醫師最低的生活保障;其餘資金為了打敗通膨,則可與AI理財機器人結合,進行定期定額的長期投資,以便讓信託資產持續變大及變多。

如此一來,預計郝醫師在65歲退休之後,每月可從信託專戶中,支付他6萬元做為生活費(定期支出);每年特定時間支付20萬元,做為他的旅遊費用(特別支出)。

2.公益遺愛部分。由於郝醫師沒有家人,他希望身故之後,剩餘的財產,都捐給常往來的教會,所以把信託剩餘財產的受益人,設定為此一教會。且在立遺囑時,預先指定一位遺囑執行人。等拿到完稅證明之後,受託銀行就可依照郝醫師的願望,支付信託剩餘財產給指定的受益人(教會)。

3.資產保護及隔離部分。為了因應醫師生活及醫事工作上的諸多意外風險(例如被有先人詐騙,或是醫療糾紛),可將其每月薪資,扣除必要生活費後的餘額,全部匯入到信託專戶中,透過「增加提領困難度」的方式,避免他因為詐騙而造成財產損失。此後,信託契約就會將安養照顧的資金,進行集中管理及運用,並且依照郝醫師所設定的安養照護目的,進行「專款專用」。

當然值得一提的是,在郝醫師成立這個自益的安養信託後,未來一旦發生醫療糾紛,且債權人向法院申請假扣押時,由於在信託裡面的財產,是登記為銀行(受託人),就得以不被法院扣押。只不過,如果郝醫師在信託期間,指示將信託財產匯入他的個人帳戶,在假扣押尚未消滅的前提下,匯到他個人帳戶中的金錢,還是有可能會被凍結的。

至於郝醫師的兩棟房子,都放入信託專戶中,目的同樣是為了「資產隔離及保全」。但是,其中一棟房子,可以委由合作的物業管理公司租出去。而租金收入,則同樣進入信託專戶中,做為日後退休生活及安養費用的來源。

本文摘自時報文化出版之《安養信託 實例篇: 樂享晚美人生, 讓親情不變調》

《安養信託 實例篇: 樂享晚美人生, 讓親情不變調》

出版:時報文化

作者:李雪雯

延伸閱讀