9月20號下午,邱正弘來到安可熟齡講堂與《安可人生》讀者面對面,分享如何用正確的理財觀念打造退休後的財務規劃,讓人生下半場過得富足樂活。

對許多人來說,1500萬無疑是天文數字,光是要累積這筆金額,就要花上數十年的光陰。如果,這筆金額是債務,要付出多少時間和心力才能償還?

27歲那年,邱正弘因投資失誤負債1500多萬,透過建立正確理財觀念與保險銷售,在六年內就還清債務。

因曾經歷巨大財務危機,邱正弘更能體會財務規劃的重要性,現任安睿宏觀理財規劃顧問平台總經理的他,樂於幫客戶做財務規劃,面對這份專業他有個願景:「我夢想有一個貧窮完全絕跡的社會,透過完善的家庭財務規劃,讓每個家庭都可以免於恐懼、永遠安心、實現夢想,完成希望,進而富裕終生。」

安可熟齡講堂圓滿落幕,現場熟齡朋友大合照。攝/安可人生。

正確理財觀念1:買保險和儲蓄是兩回事

「我最近想幫我的保單辦減額……」講座開始前,現場熟齡朋友已聊得熱絡。

「保險減額!」過去從事保險銷售的邱正弘一上台,就回應前方熟齡朋友剛結束的理財話題,從一般人常見的保單迷思開始講起。

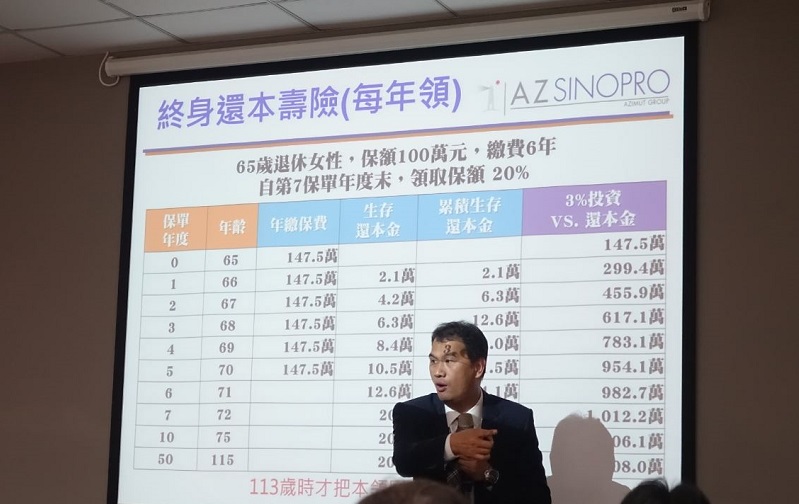

邱正弘舉「類定存保單」和「變額壽險」為例。類定存保單,顧名思義就是「像是銀行定期存款的保險」。假設有一65歲退休女性想辦理某保險公司的「每年領終身還本壽險」,保額預定為100萬元,在繳費6年後,自第7保單年度末可逐年領取20%保額,這樣算下來,她到了113歲時才可領回885萬的本金。

類定存保單在要保人繳完全額保費後,可像定存一樣提供穩定利息,有些要保人就把這筆保單利息當作基本生活費,但在合約期間反而無法自由運用這筆高達百萬元的保費,且是否能活到可把本金完全領回的年紀仍是未知數。對此邱正弘直言:「保險是香油錢,求醫療保障用,最好不要領回,領回也就只是領本金而已。」

邱正弘試算每年領終身險的運作模式,要保人應仔細評估自身需求。攝/胡乃云

而「變額壽險」指的是與貨幣型基金、債券型基金掛鉤的保險,邱正弘指出,多數人看到保單上印有「配息」兩字很開心,沒多想就簽字了,但這類保單其實不保證能有穩定配息。

因為,這類保單與投資風險較高的基金掛勾,一但投資失利,配息會轉由要保人的本金支付,最慘的話連本金都會全數蒸發。「基金歸基金,保險歸保險。」邱正弘強烈建議,將保險與投資商品分開,才是明智的選擇。

邱正弘還提醒,消費者面對市場上五花八門的產品,宜在購買前做好功課,避免「資訊不對稱」,也要小心太過完美的產品,「在投資領域裡,太好的事情不是真的。」

邱正弘呼籲在場熟齡朋友慎重審視保單合約,因為魔鬼就藏在細節裡。攝/胡乃云

投資觀念2:用長期投資對抗短期市場漲跌

談到投資,邱正弘說,投資一定有風險,不像銀行定存屬無風險報酬。但若害怕承擔投資風險,而選擇把退休金全放在銀行裡,所獲取的微薄利息根本無法彌補被通貨膨脹後縮水的本金。

他建議熟齡朋友,應先思考理想的退休生活樣貌,以此設定適當可行的目標報酬率,盤點現有財務、做妥善資產配置,設定可承擔的風險區間,打造合適的退休財務計畫。而在眾多的投資商品中,選擇具備財務動能和適合自己的投資組合實為重要。

邱正弘舉1950到2016年的英國股市波動為例,面對股市低點,如1973年的石油危機乃至2008的金融危機,難以預測是否持續慘跌時,許多人心慌地把持股出售,但從長遠的股市走向可清楚看到一個現象,那就是「急跌急升、緩跌緩升」。而回顧股票市場的漲跌幅度,可以得出一個結論:股票市場呈現穩定的漲幅趨勢。

邱正弘說,股神巴菲特有句名言:「最好的投資策略,是把你打暈放在冰箱,然後二十年後拖出來。」,強調的是長期持有好投資標的之效益。而凡人如你我,雖難追求股神的高獲利,但選擇適合且優質的投資標的,就能發揮投資效益。

「退休後因資源有限,所以更要斤斤計較每一分錢。」今年56歲的邱正弘,對現場同為熟齡族的讀者說。

熟齡族宜避開的理財迷思:

- 誤把保險當儲蓄。

- 購買自己不懂的金融商品。

- 投資追求買低賣高。

- 不清楚退休需累積多少資產。

- 投資集中於單一資產類別,未做資產配置。

- 理財過於保守,全放銀行定存;理財過於積極,全買高風險商品。

- 誤以為固定配息商品可帶來固定報酬。

安可人生熟齡講座樂於讀者分享退休後理財該有的正確觀念,享受富足人生。攝/安可人生