退休生活本來就與上班時期不同,每個月的家計很容易變成赤字。以下介紹三種最常見的退休破產模式。請各位務必對照自身目前(或未來可能面臨的)情況來檢查看看。

至於資產不足與社交孤立問題的解決對策,將在其他章節詳述,也請一併參考。

【模式一】年金太少

年金是努力勞動的成果。但哪怕當年賺得再多,如果沒有繳納年金保費,退休後就沒有年金可領。很多上班族在工作轉換間沒繳年金(我在自營業時期也沒繳)即使是醫師或律師等收入相對較高的自營業者,年金給付額也很低。

在日本65歲時的年金平均給付額約為新臺幣兩萬九千元。身體健康時還可以兼職賺錢,維持不拮据的生活,但如果存款只有六十萬元,很快就會見底。退休之後,靠工作賺錢的能力會隨著年齡增長逐年下降,因此年金太少時,有很高的機率會發生退休破產。

另外也有案例是,原本預計年金能領到四萬四千元,卻在65歲時熟年離婚,年金也必須分給對方,所以最後變成月領兩萬二的獨居老人。

【模式二】存款太少

如果手邊的資產,除了變現困難的房產外幾乎沒有現金,那麼就非常容易在退休後陷入破產。當年金收入不高時,只能依靠存款過活。而有些人雖然有自用住宅以外的不動產,卻是偏鄉地區,賣不掉也租不出去,無法帶來租金收益。這種情況就是「窮得只剩下地」。

也有些人認為祖先留下的土地不能賣。但如果不賣,那麼將來你的配偶或子女繼承後只會更難處理。

若你覺得自己存款不多,請先盤點所有財產,檢查看看是否有可以變現的項目。能變現的東西,就配合存款多寡,看準時機賣掉。否則真正會陷入困境的,不是你自己,而是你最親愛的配偶或子女。

【模式三】社交孤立

遇到緊急狀況時,身邊無人能求助,將是退休後的一大風險。

高齡者很容易因為一點小狀況就生病;不出門,體力也會加速下滑;飲食營養不均,就會影響健康;一旦經常生病,醫療費與照護費就會增加。

此外,一旦離群索居,與人交談的機會大幅減少,也更容易因為寂寞而上當受騙。

若是與配偶、小孩同住的話,遇到可疑的業務員想騙走你的資產時,家人能立刻察覺異樣並確認狀況。但如果一個人獨居,就不容易發現。

日本高齡獨居人口逐年上升,台灣也是如此。(圖片來源:積木文化)

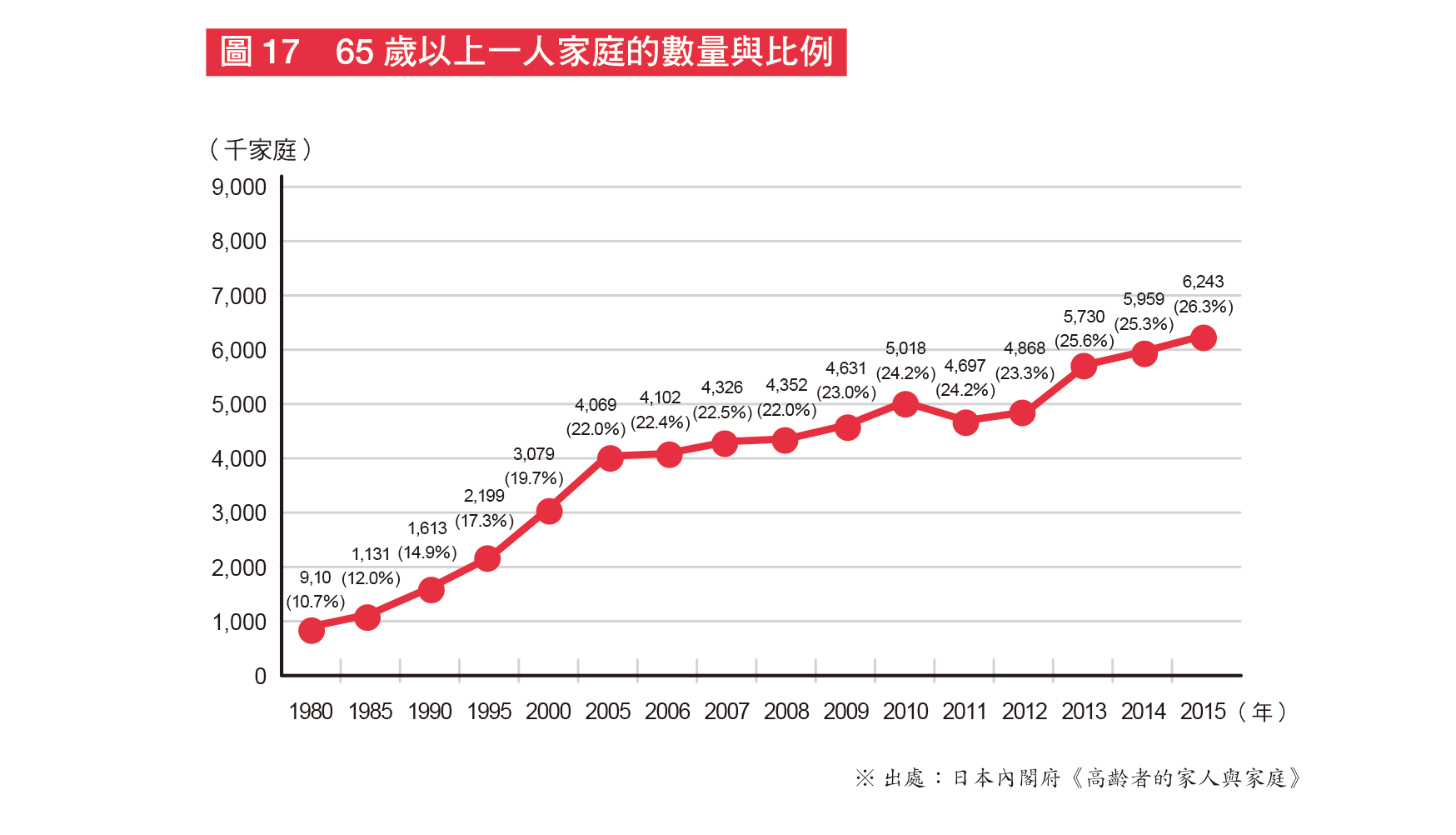

目前日本的高齡獨居人口正在迅速增加。有統計資料指出,過去三十五年間,男性獨居者人數約增加十倍,女性也增加了約六倍。當然,獨居不等同於退休破產,但若無人可商量社交孤立,即使是間接因素也會對退休破產造成極大的影響。

(本文摘自《50+人生問題解決對策》)

《50+人生問題解決對策》

作者:横手彰太

譯者:黃薇嬪

出版社:積木文化