曾任臺北市副市長、現為政大地政系特聘教授的張金鶚,是國內推動「以房養老」的元老級人物。為提供臺灣逐年增長的高齡人口穩定經濟來源,金管會和相關單位自2009年開始,集結產官學界專家研擬以房養老運行模式,張金鶚便是其中一員。

日前,臺灣財務金融學會於政大舉辦高齡安養財務規劃論壇,擔任主講者之一的張金鶚,除向與會者介紹以房養老的運作模式,也重申他認為臺灣社會適行以房養老的原因。

張金鶚指出,目前臺灣平均由5位勞動力人口撫養1位老年人口,但到了民國150年,撫養比預計來到1:1。隨著人口老化加劇,政府得支出的社會保險和福利津貼將快速膨脹,但僅靠逐年減少的勞動力人口將難以滿足這樣的財務缺口,對政府或勞動力人口來說都是沉重的負擔。因此,有房地產的高齡人口可先透過「以房養老」用自身財富照顧自己,必要時再使用社會救濟管道,有如「先自救再他救」,可減輕政府和社會負擔。

張金鶚參考國外以房養老的施行模式,搭配臺灣文化和產業現況,提出3種「以房養老」模式,分別是「逆向抵押貸款方案」(另分為以政府為主體的「公益型」和以「銀行」為主體的商業型)、「受後租回年金屋方案」(以「保險公司」為主體,國內尚未施行)、「社會照護方案」(以「社會福利機構」為主體,又分「附負擔贈與」和「信託」方式兩種模式,伊甸基金會於2004年始受理)。

以目前國內民眾申辦件數最多的商業型「逆向抵押貸款方案」為例,2015年由合作金庫商業銀行首開先例,截至2018年6月,國內共有12家銀行推出不同申辦方案,包括最初的合庫銀,還有臺灣土地銀行、臺灣中小企業銀行、第一商業銀行、華南商業銀行、高雄銀行、臺灣銀行、中國信託商業銀行、臺新國際商業銀行、上海商業儲蓄銀行及兆豐國際商業銀行。

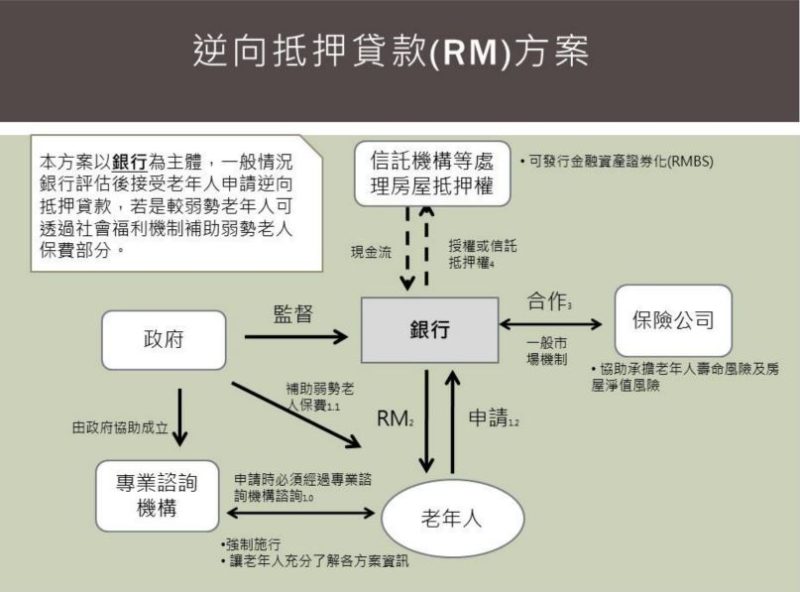

逆向抵押貸款方案運作示意圖。翻攝自高齡安養財務規劃論壇講義

商業型「逆向抵押貸款方案」牽涉角色甚廣,簡單來說就是年滿一定歲數(各家銀行規定不同,目前至少須滿55歲)且擁有房地產之申辦人,將特定房地產抵押給銀行(故房地產權仍屬於申辦人),而銀行將以房地產估值和方案規定,核貸一定比例之金額給申辦人,並在一定年限內(各家銀行規定不同,目前約為三十年,視情況得延長)按月給付。至於貸款衍生的浮動利息無須額外繳納,將直接從每月的給付金扣除(隨著本金逐月累積利息也將升高,但至多不會超過本金的三分之一)。

舉例來說,有一長者向銀行申辦逆向抵押貸款方案,經估價其房地產值為1000萬元,而銀行願以房地產值之7成受理貸款(1000萬元*0.7=700萬元),假設貸款年限為30年,該申辦人將在每月獲得近2萬元的本金(700萬元÷30÷12),再扣除浮動利息後,就是每月可實領的金額。

至於讓多數人感到好奇的,就是想要以房養老但同時也將房子留給後代,是否可行?答案是可以的。因申辦人將特定房地產抵押給銀行,故房地產所有權仍屬申辦人,未來申辦人身故後,繼承人可透由清償借款、申請房貸等方式保有房地產所有權。但若繼承人不願處理清償貸款,銀行會向法院聲請拍賣以償還借款,若清償後仍有餘額,銀行會將餘款交還繼承人,若不足則由銀行追償申辦人之其他財產。

張金鶚指出,以房養老雖顛覆傳統養兒防老和遺產繼承的觀念,但因目前臺灣老年人口的房屋自有率較高,加上臺灣房地產價值較高(其中土地和房屋價值比約為7:3,因土地增值高於房屋折舊,故整體而言不易貶值),故將現有資產轉換為現金、補貼生活所需,對於老年人口而言實為可行。

張金鶚補充,透過以房養老機制除可減輕政府未來的財務負擔,減輕子女奉養父母的財務壓力,也有助於相關產業發展。重要的是,高齡者可以「在宅老化」,在自己熟悉的住所,藉著定期匯入的現金,用自己熟悉的生活方式,過有尊嚴的晚年生活。