台灣2025年將進入超高齡社會,即每5人就有1人是65歲長者。金管會為了因應高齡化與少子化時代的來臨,2016年起積極推動金融機構辦理高齡長者及身心障礙族群的安養信託,2020年續推動信託2.0「全方位信託」計畫,並將安養信託列為重要的高齡金融政策之一。

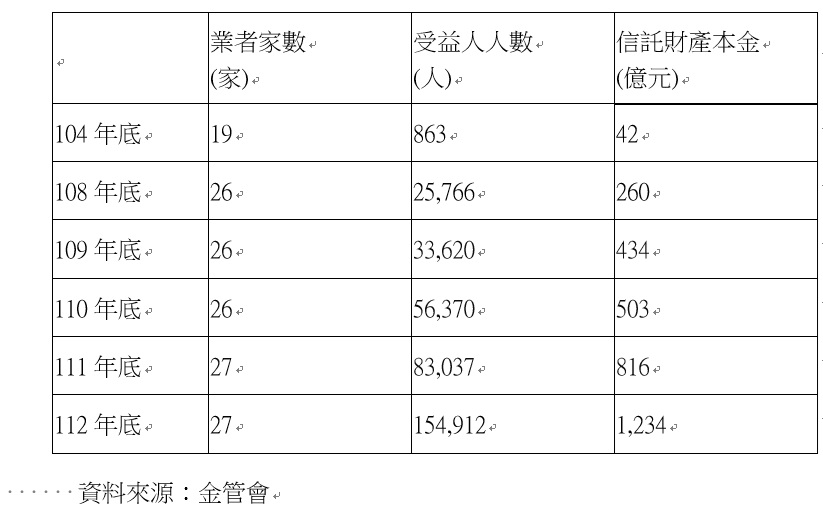

然而,截至112年底止,雖然已有27家信託業者提供高齡者及身心障礙者安養信託相關商品,累計受益人人數154,912人,累計信託財產總額1,234億元,平均每人信託資產約80萬元,如果以安養信託的委託人需滿55歲以上的族群,換算下來,台灣55歲以上人口約780萬人,安養信託佔比不到2﹪,推動力道還有很大成長空間。

事實上,金管會主委黃主委在2020年5月20日上任時察覺到,當前高齡少子化的社會結構,所需的金融商品就是信託的型態,所以在他的關切之下,金管會持續推動信託2.0全方位的商品,以致後來主委曾公開說到,「信託2.0是他最有感的政策。」

隨著老化程度的趨勢迫在眼前,根據國發會報告指出,台灣老年人口占比上升速度快於其他國家,自2052年起,老年人口占比已經略高於主要國家,並在2057年開始占比突破40%;對此金管會銀行局副局長林志吉表示,台灣跟韓國高齡化的速度幾乎在亞洲地區算是較快速,因此,金管會很早就留意到老年化趨勢問題,也持續思考著,「如何提供高齡化社會下,高齡者及青壯年所需的金融商品。」

面對眾多金融商品,林志吉提到,銀行局推動的商品可能是貸款、信託,或是長期投資保守型收益商品,例如透過股債配置且適合中高年齡投資的基金,另外保險方面,可能適合中高齡族群的年金保險、長照保險,透過結合實支實付型的醫療險種,都是適合中高齡妥善規劃,可以為他們未來的生活所需做好完整的規劃及保障,這也是銀行局致力推廣的因應社會結構改變的政策。

對於坊間提到金管會積極推動信託2.0計畫,似乎推動上有些吃力?林志吉提到信託是可以滿足民眾的需求,例如達到財產專業管理外,妥善規劃也可以達到節稅的目的;還有近年來在國際上打拼的中心企業主回流,讓家族信託議題逐漸受到重視,建構發展家族信託的法制及稅制環境,協助企業穩定公司股權,永續經營,並解決財產跨代傳承議題。

再者,2016年政府機關也意識到老年化社會的來臨,推動安養信託成為一項重要政策,例如委託信託公會規劃推廣「高齡金融規劃顧問師」及「家族信託規劃顧問師」相關認證制度及回訓計畫,並於每年辦理評鑑,獎勵績效優良的信託業與有功人員,希望鼓勵及引導業者結合異業,創新開發符合客戶實際需求的多元信託商品。

而透過跨業合作的方式,發展為高齡客戶量身訂做全方位信託商品也是政策很大推動。林志吉舉例,例如透過融資及相關不動產信託機制,結合都市更新、利用公有閒置土地等,與安養設施開發業者合作興建安養宅或日間照護中心,達成居家養老、社區養老、機構養老等在地安老目的。

再者,透過預收款信託、結合以房養老及各項保險給付成立提供高齡者生活照護費用支付功能的安養信託,由信託業者篩選其他業者或團體跨業合作,提供高齡者一站式購足服務,包括人身照顧、健康醫療、社會福利及生活育樂等。

林志吉進一步提到,銀行局也委託信託公會建置「信託業跨產業結盟合作業者資料庫」,目前登載安養信託合作業者產業類別包括:食衣住行育樂、照顧機構、醫療院所、百貨業、公協會及社福公益團體、人力派遣業、資訊及生命服務業、投顧/財顧業、科技業(照護科技及資訊科技)、律師、會計師及民間公證人等。

委託人可自由選擇是否設立監察人,受益人如為高齡者、身心障礙者或其他需受保護的受益人時,在信託契約安排信託監察人,將可協助受益人監督信託契約的執行。目前實務上已有越來越多由具公信力的第三方擔任信託監察人的案例,例如地方政府社會局或教育局首長、中華民國智障者家長總會、中華民國老人福利推動聯盟等,衛生福利部已彙整「擔任信託監察人之社福團體」清單,並持續擴增資料庫。而對於信託監察人制度的健全化,也由信託公會協助規劃及辧理社福團體擔任信託監察人培訓課程,以協助更多社福團體培養擔任信託監察人的能力。

由於國內民眾有土斯有財的觀念濃厚,信託觀念仍待加強,未來金管會會運用公部門的預算去舉辦相關的信託財產制度業務的宣導,實際走入社區推動,對象老弱婦孺都有,如軍警校、計程車司機、新住民原住民這等群體較全面的金融知識宣導;周邊單位如銀行公會、信託公會,及台灣金融研訓院他們也會有宣導的活動。

很多民眾擔心手續費問題,對此林志吉提到,預開型安養信託的推動可解決民眾的疑慮,其可預辦、無門檻、低開辦費(簽約手續費),民眾可採預先辦理,不必當下就將資產交付信託,且無受理金額門檻,讓小額資產也能輕鬆辦理信託。林志吉認為,信託不是must(必須),而是option(選項),並不是每個人都要為了晚年的經濟生活成立安養信託,而是給民眾多一個商品的選擇。

延伸閱讀

單身無子女,老後如何避免財產損失,如何妥善安排退休安養與身後事?